全國咨詢熱線:+86

020-81110958

People(碧寶)創立于1977年,在2005年成為了萬代南夢宮的控股公司之一。

在日本嬰幼兒用品行業,People是嬰兒玩具細分領域的代表企業。

近日,有一個日本權威網站從公司年度總銷售額、純利潤以及收益率三個維度對日本頭部玩具公司做了一個排名,People位居第十,超過了壽屋和三麗鷗。

雖然People的排名并沒有進入Top5,但和進入前五的玩具公司相比,它卻稍顯不同——這是一家老牌的,主要面向0~3歲嬰幼兒,生產玩具、自行車等產品的嬰幼兒玩具公司。

People旗下主要玩具品牌主要包括益智玩具Pytagoras畢達哥拉斯系列、針對女童的Popo-chan洋娃娃系列和針對2歲孩童的lkinari自行車。幾十年來,這些產品長銷至今。

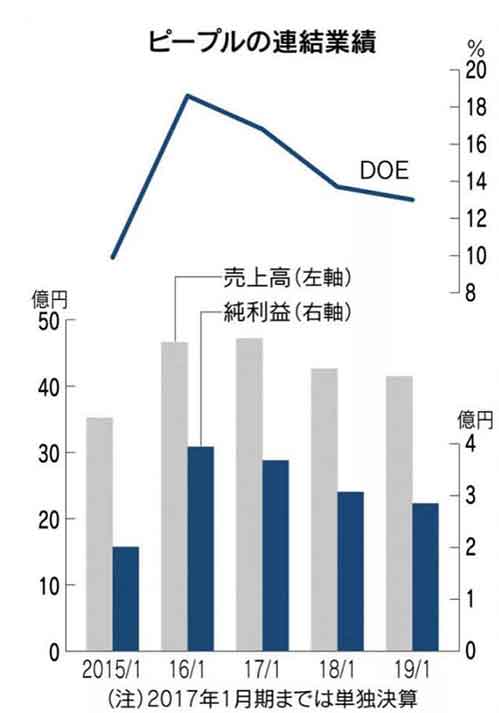

但近幾年來,People的財務數據并沒有迎來增長。根據People披露的財務數據顯示,這家公司在2017年迎來了銷售高峰期,之后開始了連年下降的趨勢。從具體數額來看,在2018年1月期,People的聯合財務決算大約在42億日元左右,2020年1月期的決算已經不足40億日元(約合人民幣2.6億元)。

數據來源于上市公司財務決算網站

是在日本做嬰幼兒玩具越來越艱難了嗎?

People的業務線

從1977年到現在,People已經走過了42個年頭。

而它,更擁有一個超30年歷史的日本嬰幼兒玩具品牌。幾十年里,People依靠在嬰幼兒玩具領域的深耕,公司的經營在2009年以前可謂順風順水。

2009-2014年,許多低價自主品牌給嬰幼兒玩具市場帶來了不小的沖擊,People的業務也受到波及。公司的國內營收呈逐漸下降的狀態。為了維持總營收水平,People將目光投向海外市場。依靠海外市場的收入,總算在2009-2014年間將總營收維持在了一個較平穩的水平。

直到2015年,這一情況開始扭轉—— People上線了新的產品,海外的訂單收入也在穩定增加,公司的年度營收開始有了明顯的上漲。從2014年的35億日元上漲到了近48億日元。

到了2016年,People更是實現了產品全線增收,嬰幼兒益智玩具系列、女童系列、游樂用品以及兒童自行車系列,家具以及育兒用品在內的其他產品線也更加穩定。最終,在2017年迎來了一個營收高峰。

那么,People是依靠哪些產品來實現增收的呢?我們找到了這家公司業務線下的具體產品:

1、嬰幼兒益智玩具

五感刺激益智玩具(瓶罐咬舔玩具、夾鏈袋咬舔玩具、動動腳力咬舔腳套、聲效手指趣味游戲機、形狀配對手指訓練玩具、體能運動跑步車、跑跑小獅王、眼力訓練玩具繪本等)

開動腦筋積木方塊玩具(JOIZ系列、Pythagoras畢達哥拉斯系列,益智磁性積木組合)

仿真生活用品(寶寶的自動掃地機玩具、仿真遙控器、寶寶專用錢包、創意環保造紙機、“爸爸的眼鏡”、新口水防污安撫套、仿真鑰匙圈等)

其中,畢達哥拉斯系列是People在1992年發售的長銷產品之一。

2、純國產大米積木

大米制品玩具系列是People在2010年推出的產品系列,距今也已經有十年歷史。這一系列產品主要以嬰童咬舔玩具為主, 51%的材料都是日本國產米,其特點是安心咬舔、無涂裝、安心圓角設計、0歲起適用。

2019年11月13日,米的動物積木獲得“Enfant x Gyutte Grand Prix2019”金獎。

People積木玩具在全球品牌里排名前列

女童玩具中,最具有代表性的是Popo-chan系列(人形換裝和道具)。

和其他選取人氣動畫片、漫畫、游戲、電影等作品中的角色來開發衍生品的玩具公司(如壽屋)相比,People是一個相對來說不靠重金購買IP,用角色來俘虜消費者,而是更加重視媽媽的安心感和小孩子玩樂的方便性、安全性的小而美的玩具公司。

但是這樣的玩具公司,在近年來的發展似乎跟不上市場的腳步。

利潤與危機并存

總資產收益率(ROA)和凈資產收益率(ROE)都是衡量企業收益的兩重要指標。

一般情況下,在日本,企業ROA維持在5%以上,ROE維持在10%以上就是優良企業。而People的收益率,一直維持在這個標準之上。

2017年1月期到2020年1月期,People的ROA和ROE在逐年下降,但2020年1月期依然保持在9.1%和10.77%。

值得注意的是,期間People的銷售額在不斷地下降。這一背景下,公司的總資產收益率與凈資產收益率的差距在縮小,說明People的負債不多,企業運營良好。

2017年1月期的銷售額最高,但之后開始了連年下降的趨勢。

數據來源于上市公司財務決算網站

從具體數額來看,在2018年1月期,People的聯合財務決算大約在42億日元左右,2020年1月期的決算已經不足40億日元。

在分析People的銷售額連年下降的原因之前,我們先來看一下在2017-2019年間People產品銷售情況。

根據People公司財務年報的相關統計,在2017年、2018年、2019年的過去三年中,發售的產品還是以嬰幼兒益智玩具和女童玩具為主,在各系列產品的商品陣列數量上沒有出現很大的差異。

各種類產品對銷售額的貢獻布局也沒有發生很大的變化,依然以嬰幼兒益智玩具的銷售額為主。但從2018年1月期的報告來看,也就是2017年以來,嬰幼兒益智玩具的銷售額就已經在逐年遞減。

但下降最為明顯的還是女童玩具種類。

作為People主要產品分類之一的女童玩具,雖然近年來在玩具市場規模報告上顯示有需求增長的趨勢,但是從People的財務報告上來看,對比2017年,2019年People的女童玩具的銷售額就已經下降一半。

但這和日本的少子化現象并沒有太大的關系。

隨著時代的發展,日本女性的思想意識、生活方式、價值觀、婚姻觀念等都發生了巨大的變化——追求男婦平等,不希望成為生育工具。近20多年來,日本的生育率在持續下降。

但生育率的下降和玩具市場規模的變化并非成正比。比如,2001年至2018年,18年里日本的0-15歲人口從呈直線下降,但2018年玩具市場的規模卻迎來了一個峰值——增長到了8398億日元。

日本玩具市場規模并沒有受到日本少子化的影響不斷縮小。

但是少子化的社會現象對于主打0-3歲嬰幼兒玩具的People的打擊卻非常明顯。有不少的玩具公司通過引入新的技術、擴大產品受眾年齡層等方式成功地化解了少子化帶來的影響。

People也曾試圖通過擴大產品受眾年齡層來增加消費群體。

比如,在2015年面向已經告別益智玩具的小學生發售畢達哥拉斯校園版,2018年推出在年輕女孩子中很有人氣的DIY玩具。但因為People作為0-3歲嬰幼兒益智玩具的老品牌廠家,這些推進和改變并不是那么地輕松。

市場需求在改變,隨之改變的還有營銷方式。

近年來,多媒體平臺等的宣傳渠道在不斷地崛起。然而,People用于宣傳方面的經費并不充足——根據People內部的財務統計顯示,People用于宣傳費用不足模具設備投資的七分之一。

除此之外,People的銷售渠道也很有限。現在除了代理商之外,People旗下在日本各地區的門店數量并不多,主要集中在近畿和關東地區,全國門店數量不足50家。

所以,總結起來People年營收規模在近兩三年持續下降的原因有以下幾點:

1、過于依賴外部的生產環境

People雖然自主投資模具等生產設備,但主要采取OEM方式委托合作工廠進行生產。其中,委托生產的商品有70%都是依賴中國市場。

隨著材料及人工成本等各方面的影響,People的生產成本也隨之提高。

2、公司內部體制原因

在前面提過,People早在2005年就成為了萬代南夢宮的權益法適用關聯公司,雖然依然能在經營上保持獨立性,但作為設置委員會的公司,People光是董事會就分為三個,董事會(包括公司內部董事以及公司外部董事)下面又劃分為三個委員會:監察委員會、報酬委員會以及指名委員會。

設置的三個委員會里,有過半的董事是和公司沒有直接利害關系的,體制上明確將所屬和監督分離、事業企劃和經營分離。這種體制下的People比起強行擴大公司規模,更重視能獲得穩定的利潤,并從中回饋給股東。這也就是為什么People營業額連年下降卻依然保持良好的收益率的原因。

與此同時,作為控股投資的無生產線企業,發展起來主要靠的就是企劃。

People的員工大概有50人左右,基本一半都是企劃擔當。但在對創意質量進行監督評價的組織里,光是對“益智玩具”的一個大分類的創意進行監督評價的就有100人。這種監督大于創意的人員分布在一定程度上保證了創意的質量,但無形之中也給創意的實行施加了很大的壓力。

朗童玩具廠 朗高玩具制品有限公司 毛絨玩具定制 毛絨玩具加工 毛絨玩具廠家 卡通人偶服定制

朗童玩具廠 朗高玩具制品有限公司 毛絨玩具定制 毛絨玩具加工 毛絨玩具廠家 卡通人偶服定制

Copyright ? 2010-2023 粵ICP備14016637號 網站地圖